SQLITE NOT INSTALLED

Кредитные карточки давно стали предметом повседневного обихода и уже многими воспринимаются как нечто обычное и само собой разумеющееся. Сбербанк России, как несомненный лидер отечественного финансового сектора, активно участвует в выпуске и обслуживании пластиковых кредитных карт.

В этом секторе работы с населением, он также среди ведущих кредитных организаций России. Одним из главных достоинств кредитных карт Сбербанка является возможность воспользоваться льготным периодом, выгодно отличающая их от других кредитных продуктов, например, овердрафта для дебетовой карты.

Содержание

Кредитные карты Сбербанка – виды и особенности

Сбербанк России уверенно лидирует среди крупнейших отечественных банков, занимая первое место, как по величине подконтрольных активов, так и по размерам получаемой чистой прибыли.

Выпуск кредитных карт и работа с физическими лицами вполне заслуженно считается важнейшим направлением, на котором конкурировать со Сбербанком другим кредитным организациям либо очень затруднительно, либо практически нереально.

Надежность кредитной организации-эмитента в сочетании с продуманной финансовой политикой позволили кредитным картам Сбербанка стать одним из самых популярных продуктов, представленных на банковском рынке.

Кредитные карты Сбербанка обладают следующими общими свойствами:

- возможность воспользоваться льготным периодом, максимальный срок – до 50 дней;

- стандартный срок действия пластиковой карты – 3 года от даты выпуска;

- наличие электронного чипа, а в некоторых видах – возможности бесконтактного способа оплаты;

- наличие специальных предложений от Виза и МастерКард, а также бонусной специальной программы с красноречивым названием «Спасибо от Сбербанка»;

- разнообразная сервисная программа обслуживания, включающая удаленные методы оплаты «Сбербанк Онлайн», возможность осуществления платежей с мобильных устройств банк и многое другое.

Условия получения кредитных карт в финансовой организации достаточно демократичны: они могут быть получены любым гражданином от 21 до 65 лет, который постоянно зарегистрирован на российской территории.

Кроме того, он должен иметь не менее 6 месяцев стажа на последнем месте работы, и официально работать минимум 1 год из последних пяти.

Наиболее популярными кредитными картами, выпускаемыми и обслуживаемыми Сбербанком, являются:

- стандартные: MasterCard Standart и Visa Classic;

- премиальные: MasterCard Gold и голд кредитка Visa;

- партнерские: Classic «Аэрофлот» и Visa Gold.

Каждый вид карт обладает своими достоинствами, одним из главных среди которых является возможность воспользоваться льготным периодом.

Определение льготного периода

Льготный период (другое название термина – «грейс») – время, в течение которого потребитель может бесплатно воспользоваться финансовыми ресурсами банка в пределах установленного лимита по кредиту.

Другими словами, обладатель кредитной карты, выпущенной и обслуживаемой Сбербанком, может взять беспроцентную ссуду, срок которой отсчитывается от даты осуществления покупки до момента погашения задолженности.

Данное свойство кредитных продуктов является одним из самых выгодных и привлекательных предложений на рынке, способствуя росту и без того высокой популярности финансовой организации.

Для того чтобы пользоваться условиями столь привлекательной возможности максимально эффективно, необходимо четко представлять правила расчета льготного периода и уметь применять их на практике.

Правила расчета и формирования льготного периода

Следует сразу отметить, что правила расчета и формирования льготного периода, предоставляемого кредитными картами, достаточно просты.

В большинстве рекламных материалов Сбербанка звучит или показывается цифра 50 – именно такова максимальная продолжительность доступного клиенту льготного периода.

Но далеко не всегда потребитель может воспользоваться именно таким сроком. На практике он составляет от минимальных 20 до максимальных 50 дней. Реклама не обманывает, но дает только верхний предел продолжительности.

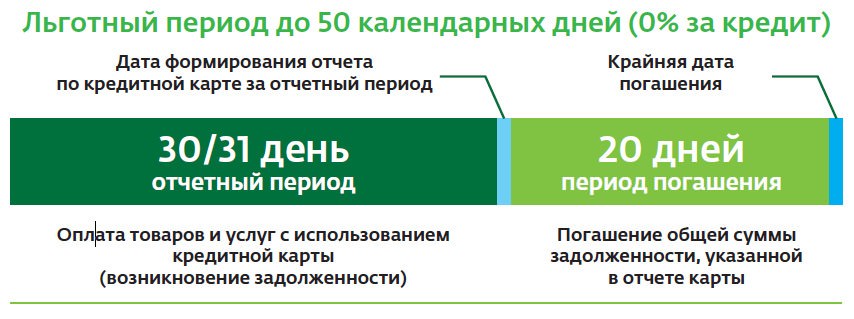

Фактически максимально возможный срок льготного периода состоит из двух частей:

- 30 дней — отчетный период, во время которого клиент может совершать необходимые ему покупки в кредит. По завершению периода составляется отчет, которым фиксируется общая сумма потраченных средств;

- 20 дней – период, в течение которого зафиксированная задолженность должна быть оплачена.

Наиболее наглядно это показано на следующей схеме.

Исходя из вышеприведенного описания расчета продолжительности льготного периода, можно утверждать, что вполне реально получить максимальный 50-дневный срок беспроцентного кредита на весь установленный лимит по карте.

Для этого необходимо потратить все доступные средства в первый день отчетного периода, а погасить задолженность в последний, 20-й день, отведенный для этого.

Конечно же, совсем необязательно доводить все до последнего дня. Правильная, грамотная и эффективная работа по карте должна выглядеть следующим образом:

- получение и активация пластиковой карты. С этой даты начинается отсчет отчетного периода;

- осуществление покупок в течение 30-дневного отчетного периода в рамках имеющегося лимита;

- получение отчета о величине использованных кредитных ресурсов;

- оплата имеющейся задолженности до истечения 20-дневного срока с момента окончания отчетного периода.

Имея четкое представление о том, как формируется льготный период, потребитель без особого труда может произвести необходимый расчет и заранее спланировать как собственные покупки, так и средства, необходимые для погашения задолженности.

Также это позволит определиться с датами проведения платежей, позволяющими воспользоваться условиями, предоставляемыми финансовой организацией с максимальным эффектом и выгодой.

Для облегчения финансовых расчетов на сайте Сбербанка работает удобный и простой в использовании онлайн калькулятор.

Некоторые особенности льготного периода

При получении любых кредитных карт, в том числе выпускаемых Сбербанком, обязательно требуется тщательно изучать условиях их использования. Это поможет избежать неприятных ситуаций, когда клиент рассчитывает на одни затраты по обслуживанию карточки и даты необходимых платежей, а банком выставляются гораздо большие суммы и более ранние сроки.

Одним из важнейших нюансов пользования льготным периодом является то, что он может применяться только для покупок по безналичному расчету.

На снятие наличных средств из банкомата в Сбербанке, как и в большинстве других финансовых организаций, сразу же автоматически начинают начисляться установленные проценты за полученные кредитные ресурсы.

Владелец кредитной карты Сбербанка может воспользоваться преимуществами льготного периода только при осуществлении безналичных расчетов.

Не стоит забывать и еще об одной особенности пластиковых карт Сбербанка. В случае если по окончании 20-дневного срока оплата не может быть осуществлена в полном объеме и в требуемую дату, достаточно внесение минимального платежа, составляющего в Сбербанке 5% от задолженности на окончание отчетного периода.

При этом льготный период закончится, но будет начислять стандартная ставка (от 25,9% и выше в зависимости от конкретных условий по классическим картам). При невыполнении условия о минимальном платеже, ставка мгновенно повышается до 38% (а в некоторых случаях и более) и начисляются штрафные санкции в виде пени.

Совет опытных владельцев карт. Всегда внимательно изучайте условия их использования и предоставляемые возможности. Это позволит в полной мере и максимально эффективно применить их на практике, что относится не только к льготному периоду, но и к другим полезным свойствам продуктов Сбербанка.

Заключение

Льготный период, предоставляемый кредитными картами Сбербанка, является одним из полезных и выгодных для клиента достоинств продукта.

При этом для правильного и наиболее эффективного их использования необходимо тщательно изучить условия пользования картами, а также следовать приведенным рекомендациям и советам.

В этом случае пользователь сможет в полной мере ощутить удобство, комфорт и выгодность обладания пластиковой картой ведущей финансовой организации России.

Опубликовано: 7 мая 2017

(20 оценок, среднее: 4,75 из 5)

(20 оценок, среднее: 4,75 из 5)

Хорошо, что написали про подвох со сроком льготного периода. По своей практике работы в банке могу сказать, что 80% (если не больше) клиентов совершенно не осведомлены о данном моменте. Обязательно нужно это учитывать!

Каким бы ни был период кредитования, а рано или поздно отдавать его придётся. К сожалению, кредитные договора напечатаны таким шрифтом, что дочитаться до всего, непосвящённому человеку довольно сложно.

Ну уже наверное и дети осведомлены, что все кредитные договора надо читать от начала и до конца, вдумываясь в каждое слово и искать особенно мелкий шрифт. Да и в стране начинает понемногу расти финансовая грамотность.

Действительно, и мелкий шрифт текста договора, и расплывчатые разъяснения работников банка или кредитной организации могут ввести клиента в заблуждение. И всё-таки в быстрых кредитах есть свой смысл и выгода, если ими правильно пользоваться.

Хочу себе кредитную карточку Сбербанка, но положение очень тяжелое и не хотелось бы совершать лишние траты. Как я поняла из статьи льготный период по карте 50 дней? Или тратить кредитные средства можно только в течение 30 дней?